Tuần tới – Cục Dự trữ Liên bang (Fed) bắt đầu đếm ngược trong bối cảnh dữ liệu lạm phát của Mỹ và các rủi ro địa chính trị.

Thời gian đếm ngược đến sự kiện lớn nhất năm cho đến nay, cuộc họp đầu tiên của Cục Dự trữ Liên bang dưới sự chủ trì của Chủ tịch Warsh vào ngày 17 tháng 6, đã chính thức bắt đầu.

- Cuộc họp đầu tiên của Chủ tịch Fed Warsh đang đến gần, trong bối cảnh các dữ liệu lạm phát quan trọng của Mỹ có thể định hình lại kỳ vọng.

- Giá dầu vẫn ở mức cao trong bối cảnh các cuộc đàm phán giữa Mỹ và Iran tiếp tục diễn ra; thuế quan cũng lại trở thành tâm điểm chú ý.

- Ngân hàng Trung ương châu Âu (ECB) dự kiến sẽ tăng lãi suất; liệu đây chỉ là động thái nhất thời hay sẽ tiếp tục vào tháng 7?

- Ngân hàng Trung ương Canada (BoC) giữ nguyên chính sách hiện tại, đồng đô la Úc theo dõi dữ liệu giá tiêu dùng của Trung Quốc, trong khi đồng yên chờ đợi kết quả cuộc họp của Ngân hàng Nhật Bản (BoJ).

- Dữ liệu kinh tế mạnh mẽ của Mỹ có thể hỗ trợ đồng đô la; đồng euro có thể suy yếu nếu ECB áp dụng chính sách cân bằng.

Cuộc họp của Fed sắp diễn ra nhưng các sự kiện rủi ro vẫn còn đó.

Thời gian đếm ngược đến sự kiện lớn nhất năm cho đến nay, cuộc họp đầu tiên của Cục Dự trữ Liên bang dưới sự chủ trì của Chủ tịch Warsh vào ngày 17 tháng 6, đã chính thức bắt đầu. Các sự kiện quan trọng trong tuần tới có thể đóng vai trò như màn dạo đầu tốt nhất cho cuộc họp báo đầu tiên của Warsh, mặc dù những người tham gia thị trường có thể sẽ bị phân tâm bởi những diễn biến ở những nơi khác.

Những xung đột mới ở Trung Đông tạm thời dập tắt sự lạc quan đang thịnh hành, nhưng vẫn còn đó hy vọng về một thỏa thuận bước đầu giữa Mỹ và Iran, trong đó đề cập đến tương lai hạt nhân của Iran vào một thời điểm sau đó. Đáng chú ý, Tổng thống Mỹ Trump thậm chí được cho là đã bất đồng với Thủ tướng Israel Netanyahu khi các hoạt động mới nhất của Israel ở Lebanon đe dọa thỏa thuận với Iran.

Giá dầu vẫn ở mức cao, nhưng các nhà đầu tư đang phản ứng bình tĩnh hơn trước các tin tức. Tuy nhiên, hy vọng về việc giá dầu giảm nhanh chóng dường như không có cơ sở vì điều đó đòi hỏi phải bình thường hóa hoàn toàn các tuyến đường cung ứng dầu mỏ, điều mà có thể mất nhiều tháng để đạt được ngay cả khi một thỏa thuận được công bố ngày hôm nay.

Trong khi đó, chính quyền Mỹ đã tuyên bố ý định thay thế thuế quan toàn cầu 10% áp dụng theo Điều 122, sẽ hết hạn vào tháng 7, bằng thuế quan mới theo Điều 301. Mức thuế mới sẽ dao động từ 10% đến 12,5%, với Trung Quốc, Ấn Độ, Nhật Bản và Hàn Quốc phải chịu mức thuế cao hơn. Các mức thuế này dự kiến sẽ bắt đầu có hiệu lực trong tháng 7, sau khi được xem xét từng quốc gia.

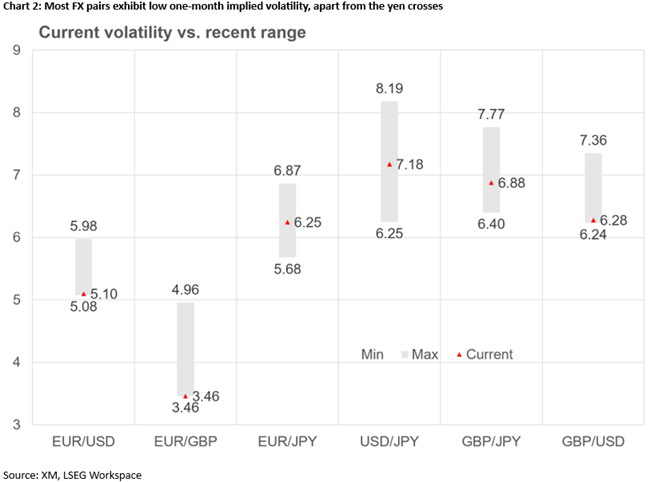

Điều đáng ngạc nhiên là, sự biến động của thị trường vẫn tương đối ổn định trên tất cả các loại tài sản. Đặc biệt, biến động ngụ ý một tháng đối với cả cặp euro/đô la và vàng đã giảm xuống mức thấp nhất kể từ giữa tháng 1, trong khi biến động của chỉ số S&P 500 cũng đang giảm dần, gần đạt mức của tháng 2. Mặt khác, các cặp tiền tệ liên quan đến yên Nhật và chỉ số Nikkei 225 đang trải qua sự biến động gia tăng trước thềm cuộc họp quan trọng của Ngân hàng Nhật Bản (BoJ) .

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Các thông tin dữ liệu quan trọng của Hoa Kỳ được công bố.

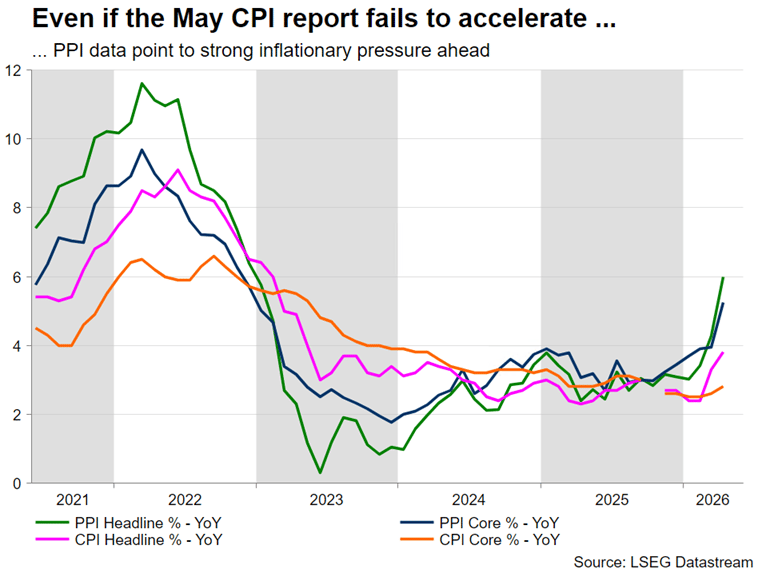

Tình hình biến động tương đối ổn định này có thể thay đổi đáng kể vào tuần tới khi các báo cáo CPI và PPI tháng 6 vào thứ Tư và thứ Năm lần lượt được chú ý. Các dự báo ban đầu cho thấy cả chỉ số CPI tổng thể và CPI cốt lõi đều sẽ tăng tốc lên 4,2% mức cao nhất kể từ tháng 6 năm 2023 và 3% tương ứng, gây chấn động thị trường.

Mặc dù báo cáo lạm phát cao có thể được những người theo chủ nghĩa ôn hòa của Fed coi là tạm thời, nhưng số liệu giá sản xuất vẫn là một vấn đề nan giải thực sự. Chỉ số lạm phát hàng năm được dự báo sẽ tăng vọt lên trên 6,5%, mức cao nhất kể từ tháng 1 năm 2023, và có khả năng mở đường cho sự tăng tốc hơn nữa của CPI do độ trễ giữa hai báo cáo. Đáng chú ý, các số liệu lạm phát mạnh hơn có thể được theo sau bởi một chỉ số thấp kỷ lục khác trong chỉ số niềm tin người tiêu dùng sơ bộ của Đại học Michigan vào thứ Sáu, gây ra lo ngại về chi tiêu của người tiêu dùng.

Việc xác nhận những dự báo ban đầu này có thể không làm tăng đáng kể khả năng diễn ra một cuộc họp với quan điểm cứng rắn vào tuần tới, nhưng chắc chắn sẽ làm phức tạp nghiêm trọng những tuần đầu tiên ông Warsh đảm nhiệm chức vụ. Chủ tịch mới được ông Trump lựa chọn nhờ lập trường ôn hòa, nhưng ông Warsh sẽ khó có thể phớt lờ áp lực lạm phát ngày càng gia tăng. Tại phiên điều trần xác nhận chức vụ hồi tháng 5, ông nhấn mạnh sự cần thiết phải khôi phục uy tín của Fed và thu hẹp bảng cân đối kế toán, làm dấy lên những câu hỏi về lập trường thực sự của ông.

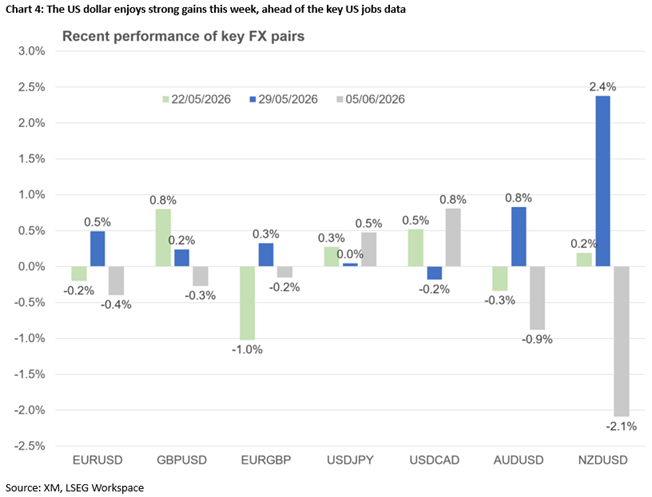

Đồng đô la Mỹ là nhân vật chính của tuần này. Với việc ông Trump dường như lựa chọn chiến lược thuế quan ôn hòa, đồng đô la có thể sẽ mạnh mẽ hơn dự báo. Một giải pháp cho vấn đề Mỹ - Iran sẽ đẩy tỷ giá euro/đô la lên cao hơn, nhưng chênh lệch lợi suất thuận lợi, dòng vốn tiếp tục chảy vào thị trường chứng khoán và nền kinh tế mạnh mẽ có thể giúp đồng đô la tránh khỏi những tổn thất đáng kể. Nếu Cục Dự trữ Liên bang (Fed) lựa chọn lập trường cứng rắn hơn, dựa trên số liệu lạm phát cao, thì đồng đô la có thể sẽ có một tháng Sáu mạnh mẽ.

Ngân hàng Trung ương châu Âu (ECB) dự kiến tăng lãi suất, nhưng liệu họ có duy trì chính sách thắt chặt này?

Cùng với dữ liệu của Mỹ, cuộc họp của ECB vào thứ Năm có thể làm tăng kỳ vọng về một cuộc họp cứng rắn hơn của Fed . Chủ tịch Lagarde và các thành viên khác được cho là sẽ công bố đợt tăng lãi suất đầu tiên kể từ tháng 9 năm 2023, về cơ bản thừa nhận rằng kịch bản bất lợi đang trở thành hiện thực. Một thỏa thuận mở lại eo biển Hormuz sẽ được các thành viên ECB hoan nghênh nhưng sẽ không đủ để tạm dừng đợt tăng lãi suất vào thứ Tư.

Thêm vào đó, dựa trên những bình luận liên tục từ các quan chức ECB, cuộc thảo luận tại trụ sở ECB ở Frankfurt cũng sẽ xoay quanh kịch bản xấu nhất, về nguyên tắc, có thể biện minh cho một loạt các đợt tăng lãi suất. Việc tăng lãi suất vào tháng 7 sẽ không được thông báo trước, nhưng bà Lagarde có thể dễ dàng định hướng kỳ vọng nếu phe diều hâu yêu cầu hành động như vậy, trong khi một thông điệp tương tự cũng có thể được truyền tải thông qua các dự báo của đội ngũ nhân viên, nếu chỉ số CPI tổng thể và CPI cốt lõi năm 2026 được điều chỉnh tăng mạnh. Do đó, cuộc họp báo thường lệ sẽ thu hút sự quan tâm của thị trường, làm tăng áp lực lên bà Lagarde để giảm thiểu những sai lầm thường gặp của mình.

Bất chấp lập trường cứng rắn hơn của ECB, đồng euro vẫn không thể tăng mạnh so với đồng đô la. Việc tăng lãi suất vào thứ Năm có thể chỉ gây ra sự tăng giá ngắn hạn của đồng euro nếu đi kèm với những bình luận cứng rắn. Nhưng ngay cả khi đó, những lo ngại về tăng trưởng cuối cùng cũng có thể làm giảm sức hút của đồng euro. Điều có thể thay đổi đáng kể triển vọng của đồng euro sẽ là việc kết thúc chiến tranh Ukraine-Nga và bình thường hóa quan hệ thương mại EU-Nga.

Ngân hàng Trung ương Canada (BoC) họp, đồng đô la Úc theo dõi sát sao dữ liệu kinh tế quan trọng của Trung Quốc và đồng yên hy vọng vào một phép màu.

Hôm thứ Tư, Ngân hàng Trung ương Canada dự kiến sẽ giữ nguyên chính sách tiền tệ, vì hội đồng quản trị rất lo ngại về sự suy yếu của thị trường lao động và tăng trưởng kinh tế chậm lại. Báo cáo CPI tháng Tư yếu hơn và số liệu GDP quý 1 đã xóa bỏ mọi suy nghĩ thắt chặt chính sách tiền tệ. Ngân hàng Trung ương Canada cũng sẽ tập trung vào mối quan hệ thương mại đầy thách thức giữa Mỹ và Canada trong bối cảnh xem xét lại Hiệp định USMCA vào tháng Bảy và những tin tức mới nhất về việc Mỹ áp thuế 10% đối với một số mặt hàng nhập khẩu từ Canada.

Đồng đô la Úc cũng có lịch trình khá bận rộn, nhưng chỉ có khảo sát tâm lý người tiêu dùng Westpac tháng 6 mới thu hút được sự quan tâm của thị trường. Tuy nhiên, dữ liệu CPI và PPI đáng thất vọng từ Trung Quốc hôm thứ Tư cũng có thể gây biến động thị trường. Cả đồng đô la Canada và đô la Úc đều có thể giảm giá trong tuần tới, làm tăng thêm những khoản lỗ đáng kể đã ghi nhận.

Trong khi đó, với tỷ giá đô la/yên dao động ngay dưới mức 160, dường như Bộ Tài chính Nhật Bản đã chọn chờ đến cuộc họp của Ngân hàng Trung ương Nhật Bản (BoJ) vào ngày 16 tháng 6. Nếu thị trường không hài lòng với việc BoJ dự kiến tăng lãi suất và những tuyên bố chung chung, thì BoJ sẽ buộc phải can thiệp mạnh mẽ.

Thị trường chứng khoán tăng mạnh, thị trường tiền điện tử hỗn loạn, vàng cho thấy một số dấu hiệu phục hồi.

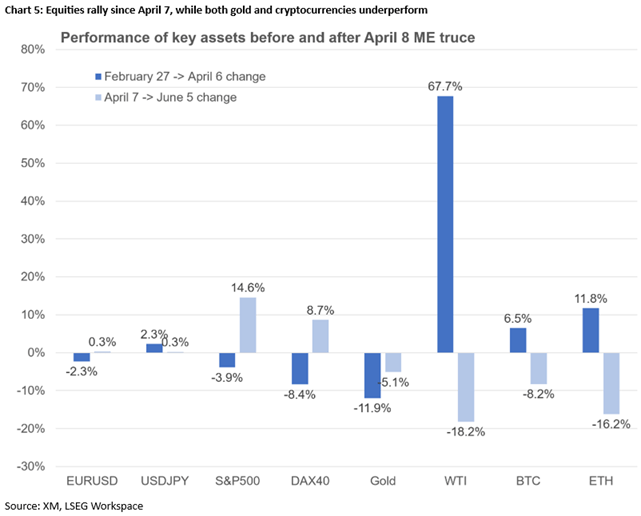

Các chỉ số chứng khoán Mỹ tiếp tục chiếm lĩnh dòng vốn thị trường và duy trì gần mức cao kỷ lục. Cơn sốt AI đã bị ảnh hưởng nhẹ bởi kết quả kinh doanh của Broadcom, nhưng một báo cáo tầm thường như vậy sẽ cần nhiều hơn để làm giảm sự hứng thú. Tuy nhiên, các thông báo lợi nhuận vào tuần tới từ Oracle và Adobe, cùng với đợt IPO của SpaceX có thể làm gia tăng lo ngại hiện tại, khi các nhà đầu tư nhớ lại mức định giá quá cao. Từ góc độ giao dịch, tốc độ tăng trưởng kể từ cuối tháng 3 là theo cấp số nhân, tăng 20% chỉ trong hơn hai tháng. Do đó, một đợt điều chỉnh có thể cần thiết để củng cố nền tảng của đợt tăng giá hiện tại. Nhưng liệu các nhà đầu tư có phản ứng chín chắn trước mức giảm 5% xuống vùng 7.000 điểm hay không?

Cuối cùng, tình hình đối với vàng không mấy khả quan . Kim loại quý này vẫn gần như hoàn toàn chịu ảnh hưởng bởi đồng đô la Mỹ, đồng thời bị ảnh hưởng bởi việc bán ra liên tục từ các quốc gia nhằm hỗ trợ tiền tệ của họ và/hoặc bù đắp doanh thu dầu mỏ bị mất. Một kết quả tích cực bất ngờ trong dữ liệu kinh tế Mỹ được công bố vào tuần tới có thể hỗ trợ đồng đô la và làm suy yếu đáng kể những dấu hiệu ổn định tạm thời hiện tại.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư